2024年1月から始まった新NISA。2024年2月に日経平均は34年ぶりに最高値を更新しました。株価がクローズアップされるとともに、新NISAという言葉を聞く機会が増えた人も多いと思います。新NISAについて、「知ってはいるけどいつから始めたらいいんだろう?」こんな疑問を持つ人も多いと思います。本稿では、新NISAの解説と始めるタイミングをお伝えします。

NISAとは?

NISA(非課税口座)とは、税制優遇を目的とした少額投資非課税制度のことです。

日本の将来人口は減少(人数)の一途を辿ることが予想され、年金制度などは崩壊の危機にあります。そこで「貯蓄から投資へ」というスローガンの基、政府が後押しする形で制定されました。

日本における株式・投資信託の売却益、配当などの税率が一定の制限のもと非課税になり、投資を行うのに有利となりました。2014年1月からスタートしています。

なぜNISAができたか?

・景気を良くし好循環を生み出すため

日本は世界に比べて家計資産における現金・預金の比率が圧倒的に高い国です。例えば2023年6月末時点で、アメリカは現金・預金が約12%、株式・投信が52%に対して、日本は現金・預金が52%、株式・投信が17%となっています。日本とほぼ真逆ですね。

アメリカは投資に対して個人意識が高い国です。お金でお金を生むという教育がなされており、投資への意識ハードルが日本よりも低いです。

そこで日本でも「貯蓄から投資へ」をスローガンとして掲げました。税制改革できっかけを作り、株・投信などの購入を促すことで、日本の株価が上がり経済全般に好影響を与える可能性があります。

そうすることで景気が良くなり、国民満足度が上がり、さらには政治家にとっても選挙や政党などに恩恵を与えてくれるというわけです。

・将来の自己資金準備

「貯蓄から投資へ」移行することで、個人資産の増加が期待できます。一番は老後の資金準備でしょう。

日本は近い将来、超少子化になる可能性が高いです。日本の年金は積立方式に加え、賦課方式で現役世代が受給世代の年金を支えています。今はそのほとんどを賦課方式が支えています。令和4年は65歳以上の1人に対して現役世代が2.0人の割合で、高齢者1人を現役世代が2人で支えています。

今後は高齢者が増加し、令和52年には65歳以上1人に対して、現役世代が1.3人で支えるようになると推計されています。そうなると必然的に年金は少なくなり、支給年齢も繰り下がるでしょう。

以前、金融庁の「市場ワーキング・グループ」が2019年6月に公表した「高齢社会における資産形成・管理」という報告書のなかで「老後2,000万問題」が取り沙汰されました。

退職後、夫65歳以上・妻60歳以上の夫婦で無職の場合は毎月5万5千円の不足額が発生するため、老後30年で約2,000万円の貯金が必要になるとのことです。

これは生活していくための資金であり、住宅修繕や車の買い替え、医療費やインフレを考慮するとさらに資金が必要となるでしょう。

これらの理由からNISAが制定されました。国民の貯金を投資に回して景気を好循環させるとともに、国民に自身の資産を効率よく運用して将来に備えさせる、こういった目的があります。

新NISAの概要

それでは2024年1月からスタートした新NISAの概要を、従来との変更点を交えながら解説します。

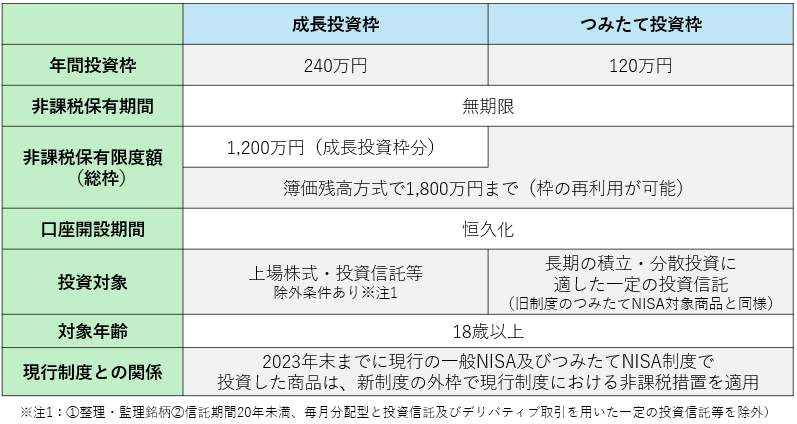

新NISAの大きな特徴は非課税投資枠の増額と期間が無期限になった点です。新NISAには新しく「成長投資枠」と「つみたて投資枠」が制定されています。

以下がその概要です。

出所:金融庁HPより筆者作成

旧NISAと新NISAとの比較

以下が旧NISAと新NISAとの比較です。

出所:金融庁HPより筆者作成

旧NISAは2023年を持って新NISAに変わりました。またジュニアNISAも2023年で廃止となっています。

新NISAのポイントは以下の5つです。

①成長投資枠とつみたて投資枠の併用が可能

旧NISAでは一般NISAとつみたてNISAは併用できず選択制となっていました。しかし新NISAでは成長投資枠とつみたて投資枠が併用可能となり、柔軟な選択が可能となっています。

②年間投資枠が最大360万円に拡大

旧NISAでは一般NISAが年間120万円、つみたてNISAが年間40万円と制限されていました。しかし新NISAでは成長投資枠が年間240万円、つみたて投資枠が年間120万円で年間合計360万円まで投資枠が拡大されました。

そのためより多くの資金を非課税で運用し、さらなる資産形成をすることができます。

③非課税保有期間が無期限化

旧NISAでは非課税保有期間が一般NISAが5年、つみたてNISAが20年でした。新NISAでは成長投資枠、つみたて投資枠のいずれも無期限となります。

旧NISAでは非課税保有期間が定められていたため、ロールオーバーで繰り越したとしてもその期限内でどのような戦略を取るかを考える必要がありました。

しかし新制度で無期限になったことで、時間をかけて検討することが可能となり、売るタイミングや長期保有など柔軟に検討することができるようになりました。

④非課税保有限度額が拡大

非課税保有限度額について、旧NISAでは一般NISAが600万円、つみたてNISAが800万円でした。しかし新NISAでは非課税保有限度額が1,800万円(成長投資枠は1,200万円まで)まで拡大されました。

また新NISAで保有している商品を売却した場合、その買付け残高(簿価残高)分の枠が翌年に再利用できるようになりました。

例えば50万円で買った投資信託が100万円に値上がりし、100万円を売却した場合は50万円の枠が再利用可能となります。

また100万の内50万円を売却した場合、50万の内簿価残高は半分の25万円であるため、翌年に25万円の枠が再利用可能となります。売却金額ではなく買付け残高(簿価残高)がベースとなる点に注意してください。

非課税保有限度額が拡大されたことでより多くの資産を非課税で運用できるメリットがあります。

⑤NISA口座の開設期間が恒久化

旧NISAではNISA口座の開設期間が一般NISAは2023年まで、つみたてNISAは2042年までと決められていました。

一方、新NISAでは口座開設期間が恒久化され、期限を気にせず開設することが可能となりました。

以前のように遅く始めると運用残高が少なることがなくなり、いつでも非課税保有限度額まで運用することができます。

NISAはいつから始めるべきか?

結論、NISAは今すぐに始めるべきです。迷っているのであればまずは挑戦してみましょう。

早く始めたほうがいい理由は以下の通りです。

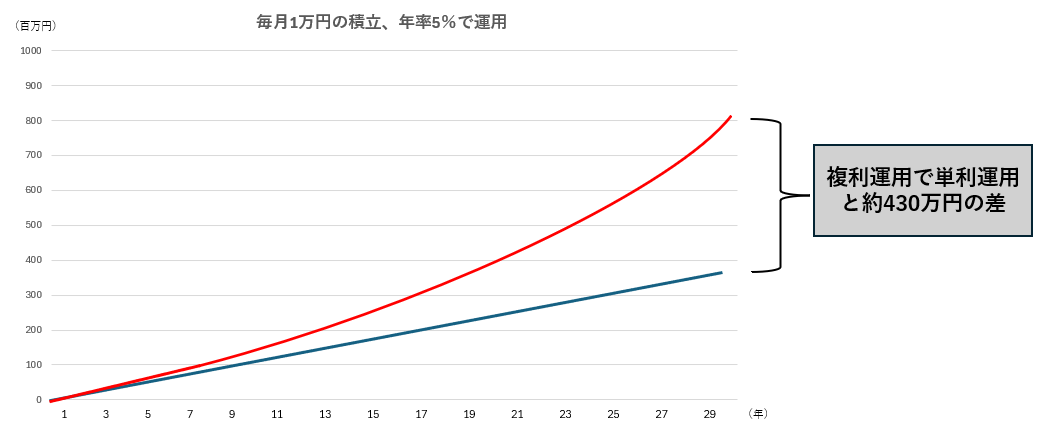

①複利効果が期待できる

投資信託は長期保有をして資金運用をしていくことが基本的なスタンスになります。早く始めるとそれだけ早く資産が貯まり、保有期間も長くなるため配当金などのリターンをさらに投資してお金を増やす、すなわち複利効果が期待できます。

例えば月1万円を積み立て、年利5%で運用した場合は複利運用と単利運用では増加速度が変わり、29年後には約430万円の差ができます。

出所:つみたてNISAの複利【効果ない?嘘なの?デメリットは?】

複利効果は長期でみると大きな効果を発揮します。かのアインシュタインも、

「複利は人類最大の発明。知っている人は複利で稼ぎ、知らない人は利息を払う(Compound interest is man’s greatest invention. He who understands it, earns it. He who doesn’t pays it.)」

と明言を残すほど、時間で複利を味方につけることは非常に重要なのです。

②長期運用で元本割れのリスクを少なくできる

投資信託や株式などの金融商品は、評価額が上がったり下がったりを繰り返しながら徐々に上がっていきます。そのため早めに保有して時間を味方に付けてリスクコントロールすることが大切です。

金融庁が発行するつみたてNISA早わかりガイドブックにも、つみたて投信に関して5年保有すると元本割れのリスクがありますが、20年保有すると元本割れしにくいことがデータで示されています。

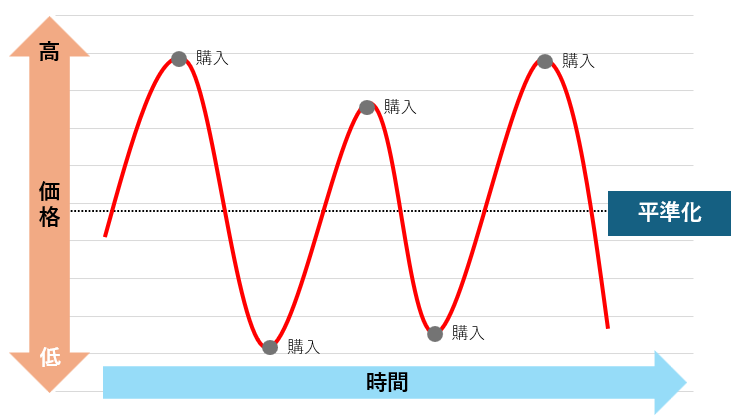

③長期間の積立でリスクコントロール

つみたて投信に関してドルコスト平均法で価格の上下を平準化することでリスクコントロールが期待できます。

ドルコスト平均法とは、一括で買うのではなく定期的に同じ金額を購入することで、投資信託の基準価格が高いときは少ない口数を購入し、低いときには多い口数を購入することで一口当たりの基準価格が平準化されます。

よくガソリンで例えられますが、ガソリン価格が上下している時にいつも満タンで入れるよりは、毎回3,000円と定額で入れた方が価格が平準化され割安となるのが期待できます。

出所:今すぐ始めよう!つみたてNISAを早くやるべき理由について解説

このように時間をかけて定期的に購入することで価格を安定させ、リスク低減を期待できます。つみたて投信に限らず、成長投資枠で一括購入するときも、全てを一括購入するのではなく分割購入することでリスクコントロールが期待できるというわけです。

いかがでしたか?新NISAを活用して資産を効果的に運用するためには時間を味方に付けることが必要不可欠です。

そのために迷ったらまずは新NISAを始めて、時間を味方に付けて効果的な資産形成を行いましょう。投資にはリスクが伴いますので、自身で考えて投資するようにしましょう。